擊這里給我發(fā)消息")

業(yè)內(nèi)觀點(diǎn)指出,特殊再融資債券發(fā)行較好地緩釋了當(dāng)?shù)貍鶆?wù)風(fēng)險(xiǎn),有利于防止城投債在公開市場(chǎng)違約,同時(shí)減少非標(biāo)違約,起到提振市場(chǎng)信心的關(guān)鍵作用。目前,對(duì)于2024年化債的配套政策支持,市場(chǎng)高度關(guān)注特殊再融資債是否會(huì)有新額度下達(dá)。

“當(dāng)然,特殊再融資債券只是‘一攬子化債’的政策工具之一,中長(zhǎng)期的風(fēng)險(xiǎn)降低仍需要關(guān)注體制機(jī)制改革和地方經(jīng)濟(jì)的持續(xù)發(fā)展。”業(yè)內(nèi)人士稱。

年內(nèi)首發(fā)兩地整體規(guī)模居前兩位 中長(zhǎng)期品種偏多有利于“以時(shí)間換空間”

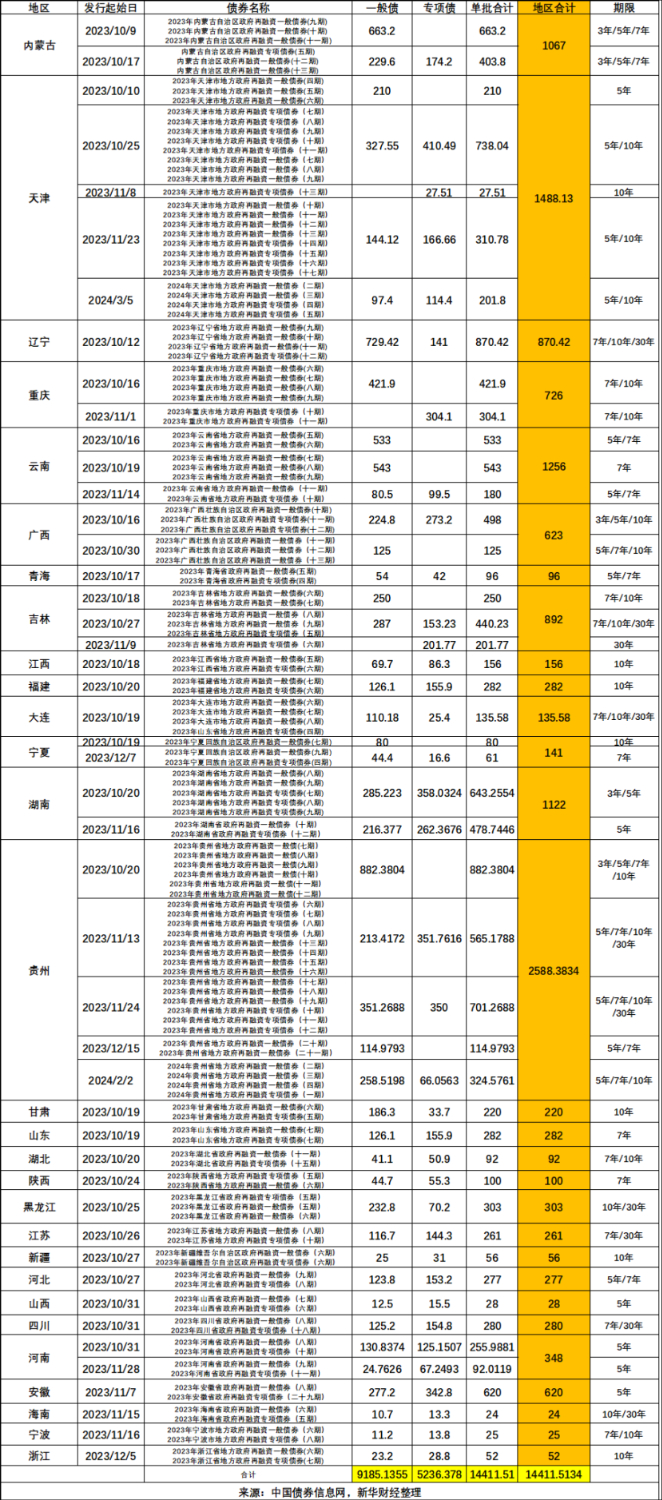

新華財(cái)經(jīng)據(jù)中國(guó)債券信息網(wǎng)信息統(tǒng)計(jì),截至2024年2月28日,共有29個(gè)省、自治區(qū)、直轄市、計(jì)劃單列市(下稱“省區(qū)市”)累計(jì)公告發(fā)行特殊再融資債券14411.5134億元,包括9185.1355億元再融資一般債和5236.3779億元再融資專項(xiàng)債。

從地區(qū)分布來看,貴州、天津、云南、湖南、內(nèi)蒙古、吉林、遼寧成為本輪特殊再融資債券發(fā)行的“主力”,發(fā)行規(guī)模均超過800億元,分別為2588.3834億元、1488.13億元、1256億元、1122億元、1067億元、892億元、870.42億元。同時(shí),北京、上海、廣東、西藏等省區(qū)市尚未發(fā)行特殊再融資債券。

從發(fā)行期限來看,本輪已發(fā)行的特殊再融資債券期限橫跨3年-30年,以5年期、7年期和10年期等中長(zhǎng)期品種居多。業(yè)內(nèi)人士表示,本輪特殊再融資債券發(fā)行期限較長(zhǎng),有助于地方在更長(zhǎng)期限內(nèi)平滑償債負(fù)擔(dān),給予地方政府更長(zhǎng)的時(shí)間來調(diào)整債務(wù)結(jié)構(gòu),穩(wěn)步化解債務(wù)風(fēng)險(xiǎn),更好達(dá)到“以時(shí)間換空間”的目的。

另據(jù)財(cái)政部數(shù)據(jù)顯示,2023年全國(guó)地方政府債務(wù)限額為421674.3億元,截至2023年12月末,全國(guó)地方政府債務(wù)余額407373億元,限額和余額的空間為1.43萬億元。

本輪化債舉措成效顯著 業(yè)內(nèi)關(guān)注年內(nèi)“新額度”下達(dá)和其他工具可能性

目前部分省區(qū)市已經(jīng)披露此前獲得的特殊再融資債券額度并完成發(fā)行,2024年初的貴州省和天津市特殊再融資債券發(fā)行均為上年結(jié)轉(zhuǎn)額度。由于本輪化債成效較為明顯,不少業(yè)內(nèi)人士預(yù)計(jì)2024年或有望下發(fā)新額度。

中誠(chéng)信國(guó)際信用評(píng)級(jí)有限責(zé)任公司董事長(zhǎng)閆衍此前曾預(yù)測(cè)稱,從2023年起至2024年,特殊再融資債券整體發(fā)行規(guī)模或達(dá)到2萬億元。

中央財(cái)經(jīng)大學(xué)教授溫來成則表示,地方對(duì)于債務(wù)資金需求仍比較大,為了防范債務(wù)風(fēng)險(xiǎn),預(yù)計(jì)2024年特殊再融資債券發(fā)行規(guī)模會(huì)比2023年的規(guī)模有所增加。

同時(shí),在特殊再融資債發(fā)行進(jìn)入“查漏補(bǔ)缺”之際,市場(chǎng)對(duì)“一攬子化債方案”頂層設(shè)計(jì)中其他工具的期待也越來越高。2月23日,國(guó)務(wù)院召開常務(wù)會(huì)議,部署進(jìn)一步做好防范化解地方債務(wù)風(fēng)險(xiǎn)工作等。會(huì)議提出,要堅(jiān)持改革創(chuàng)新,強(qiáng)化配套政策支持,持之以恒攻堅(jiān)推進(jìn),進(jìn)一步推動(dòng)一攬子化債方案落地見效。

從化債政策整體預(yù)期來看,中債資信企業(yè)與機(jī)構(gòu)部總經(jīng)理孫靜媛表示,“在壓實(shí)省級(jí)政府防范化解隱性債務(wù)主體責(zé)任的要求下,各地高度重視債務(wù)風(fēng)險(xiǎn)防控,結(jié)合‘一攬子化債方案’政策支持,未來或?qū)⑼ㄟ^債務(wù)置換、協(xié)調(diào)金融資源等多種方式保障債務(wù)周轉(zhuǎn),整體行業(yè)風(fēng)險(xiǎn)可控。”

中證鵬元高級(jí)研發(fā)董事袁荃荃認(rèn)為,“一攬子化債方案”的核心行動(dòng)目標(biāo)包括“化解存量”和“遏制增量”。其中,“化解存量”包括兩個(gè)方面,一是認(rèn)債、還債;二是不認(rèn)債、轉(zhuǎn)化為企業(yè)債務(wù)。而“遏制增量”要從兩個(gè)方面著手,一方面,以省級(jí)政府為主體,全方位強(qiáng)化債務(wù)管控,控規(guī)模、控增速、控品種、控融資權(quán)限,盡最大可能將債務(wù)風(fēng)險(xiǎn)控制在省域范圍內(nèi);另一方面,進(jìn)一步細(xì)化和強(qiáng)化地方國(guó)企融資監(jiān)管。針對(duì)不同類型國(guó)企的舉債融資,對(duì)其資金用途實(shí)施差異化的限制政策。

粵開證券首席經(jīng)濟(jì)學(xué)家、研究院院長(zhǎng)羅志恒指出,特殊再融資債券化債只是短期緩解壓力的辦法,從更長(zhǎng)遠(yuǎn)的角度來看,則要推動(dòng)體制機(jī)制的聯(lián)動(dòng)改革。羅志恒建議的方向包括厘清政府與市場(chǎng)關(guān)系、建立匹配多元目標(biāo)治理體系下的政績(jī)考核激勵(lì)約束制度和財(cái)政評(píng)估制度、改革財(cái)政體制、穩(wěn)定宏觀稅負(fù)、優(yōu)化債務(wù)區(qū)域結(jié)構(gòu)、強(qiáng)化財(cái)政與金融配合等。