制造業繼續回暖,信心仍有待恢復,對原料采購依然謹慎,短期鋼價反彈承壓

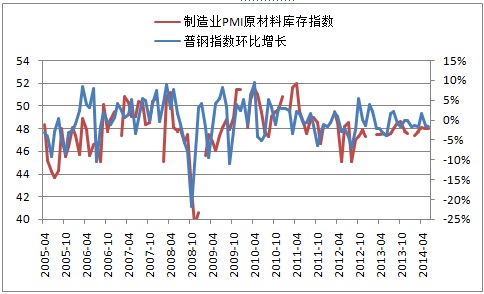

6月,中國制造業PMI為51%,比上月上升0.2個百分點,連續4個月回升。分項指數中,生產指數及新訂單指數分別為53%、52.8%,較上月上升0.2及0.5個百分點,同時產成品庫存指數繼續收縮,顯示制造業需求進一步回暖,企業生產熱情繼續提升。不過,原材料庫存指數為48%,持平上月,顯示制造業對原料采購依然謹慎,鋼價雖無下跌動力,但短期反彈仍承受一定壓力。

圖一:制造業PMI原材料價格指數與全國普鋼指數環比增速走勢

(來源:鋼聯云終端)

據中鋼協數據顯示,6月中旬末,重點鋼企產成品庫存量達到1511.3萬噸,較上一旬末上漲4.02%,較5月中旬末上漲0.77%。一方面重點鋼企因盈利好轉擴大產量,另一方面制造業回暖傳導至鋼鐵業有滯后期,加上6月南方梅雨季節,影響戶外施工,導致鋼企去庫存力度有所減弱,印證了下游用鋼需求仍未放量。

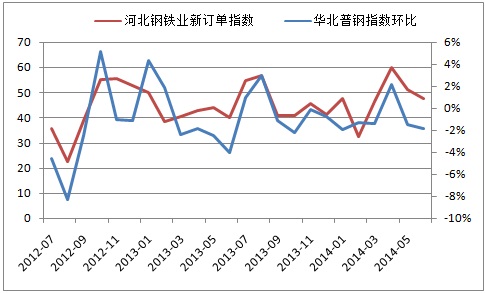

6月河北鋼鐵業PMI為45.9%,較上月下滑1.4個百分點,連續兩月處于收縮區間。分項指數中,新訂單指數重回榮枯線以下,跌至47.6%,較上月下滑3.5個百分點。華北地區普鋼月均指數環比增速與河北鋼鐵業新訂單指數呈正相關性,6月份后者指標收縮,拖累鋼價進一步下滑,一旦后期制造業信心恢復,加大鋼鐵等原材料采購,勢必將助力鋼價上漲。

圖二:河北鋼鐵業PMI新訂單指數與華北地區普鋼指數環比增速走勢

(來源:鋼聯云終端)

此外,代表民營中小企業的匯豐PMI也呈現擴張趨勢,6月匯豐PMI終值50.7%,6個月來首次站上榮枯線。隨著政府微刺激政策的加碼,制造業有望進一步回暖,呈現淡季不淡的現象。

微刺激政策不斷加碼,貨幣政策略偏寬松,房地產及產能過剩行業仍面臨資金壓力

我國二季度出臺超17項微刺激政策,主要圍繞結構性減稅、降低實體經濟融資成本、推動棚戶、鐵路等基建投資。如,6月底國務院進一步加強涉企收費管理,減輕小微企業負擔;銀監同意國家開發銀行籌建住宅金融事業部,加大對棚戶區改造的支持力度;由于財政收入增速放緩,多個省市向社會資本開放投資項目。

繼央行實施定向降準、定向再貸款,在公開市場連續7周凈投放資金后,7月1日起銀監會調整商業銀行存貸比計算口徑,通過“分子做減法,分母做加法”,有助于銀行把更多的信貸資源投入實體經濟,尤其是“三農”和小微企業領域。有分析稱,樂觀估計下,此次存貸比調整可能降低存貸比2%左右,釋放貸款額度近2萬億元,保守估計下,釋放的貸款額度可能僅4000億元左右。

當然,我們也要看到,央行實施定向寬松的貨幣政策,主要是支持經濟轉型升級、戰略新興產業以及小微企業發展,表現為小微企業貸款占比穩步提升。不過,房地產貸款規模擴張但增速放緩,鋼鐵、船舶等產能過剩行業不良貸款余額增加較快,主要集中在長江三角洲等區域。銀行業還在加強對產能過剩行業、地方政府融資平臺、房地產行業等信用風險管理,加大不良貸款管理和清收處置力度。

為此,整個鋼鐵產業鏈資金依然緊張,表現為鋼貿商繼續快進快出操作,鋼廠對原材料采購謹慎。6月23日,京唐港澳洲PB粉車板價跌至615元/濕噸,創下年內新低。隨著國內礦山加大停產力度,及礦價跌至邊際成本線,6月底價格小幅反彈至640元/濕噸。不過,在鋼市供需無明顯變化,海外礦供給壓力仍大的情況下,鋼企難以放量采購,預計短期礦價維持震蕩運行。

總體來看,在南方梅雨季節、樓市低迷、制造業信心不足的情況下,短期鋼鐵行業下游需求仍難放量,鋼價或呈現震蕩運行態勢。截至6月27日全國主要城市鋼材社會庫存量連降十七周至1343.57萬噸,但去庫存動力明顯減弱。6月全國粗鋼產量進入年內峰值,進一步上升空間有限,短期內供需仍然承壓。中長期來看,隨著穩增長政策帶來的正向效應進一步體現,國內宏觀經濟有望繼續好轉,一旦制造業信心恢復,加大鋼鐵等原材料采購,勢必將助力鋼價上漲。