引言

改革開放以來,中國鋼材貿易行業大致經歷了80~90年代的形成期、金融危機前的快速成長期以及2008年至今的轉型期三個發展階段,每一個階段的形成都受到了相關行業產業政策調整以及宏觀經濟發展情況的影響。

目前中國鋼材貿易行業穩定的競爭格局尚未形成,行業內企業數量超過20萬家,集中度較低。初步形成了依靠資金、渠道及供應鏈集成等優勢形成的覆蓋全國的大型流通企業;地處鋼材主要生產地、需求集中地或具有獨特優勢的大中型、區域性流通企業;以及需求導向性明顯的區域性或依托我國經濟發達地區主要鋼材市場建立的眾多小型、微型鋼貿企業三類規模差距巨大的鋼材貿易企業梯隊。

未來發展趨勢來看,短期內鋼材貿易市場仍將處于調整期,大型的鋼貿企業利用自身資金優勢,通過逐步完善鋼材上下游的產業鏈和供應鏈,將與鋼廠形成更加緊密的合作關系增強議價能力,并通過建設物流配送基地為下游客戶提供更好的服務,將逐步完成從一般鋼材貿易商向鋼材綜合服務商的轉變;對于部分小微鋼貿企業,在行業不景氣競爭加劇的環境面臨很高的被淘汰風險,但由于大型鋼貿企業銷售網絡仍主要布局于全國一、二線城市,仍需大量次級分銷商直達終端客戶,因此雖然鋼貿行業的集中度將逐漸提高,但經營區域分散、服務對象多樣化的小型鋼貿企業仍有生存空間。

一、簡述中國鋼材貿易行業形成及發展歷史

回顧我國鋼材貿易行業形成及企業發展歷程,大致可分為以下三個階段:

第一階段,二十世紀80~90年代的形成與發展初期。該階段為計劃經濟解體,改革開放進一步深化的時期。鋼鐵這一重要的生產資料作為商品進入流通市場之后,一批地方物資供應單位通過股改、部門分離成立了最初從事鋼材貿易的企業。隨著我國的經濟發展,鋼材的相對短缺,以及社會需求量的不斷提高,鋼材供需環境發生了很大變化,形成了較強的賣方市場,鋼鐵生產企業在鋼材上下游行業中占據絕對的主導地位,而鋼貿企業的規模較小,對鋼廠的依賴程度較高,與鋼廠的合作關系往往決定了鋼貿企業的業務規模及運營穩定性。

第二階段,金融危機前的快速成長期。這階段的主要特征是,一方面,從供給來看,我國鋼材生產量大幅增長,2000~2008年,我國鋼材產量由1.3億噸增至5.8億噸,復合增長率超過20%,遠遠超過了世界其他產鋼國家;另一方面,從需求來看,1998~2004年,中國連續7年實施積極的財政政策,同時2003年房地產被列為國民經濟的支柱產業,基礎設施建設速度加快,中國固定資產投資大幅增長,2002~2007年,固定資產投資完成額及鋼材銷售量增長率均在20%以上。期間鋼材價格呈現出波動上升的態勢,鋼材市場基本呈現供需平衡的局面,且由于貿易量的大幅增長,這一階段,部分大型國有鋼材貿易企業利用其資金、渠道等方面的優勢逐步形成了覆蓋核心區域乃至全國的經銷網絡;同時,民營鋼貿企業的規模也得以快速擴張,結合自身靈活性好、客戶資源分散的特點,進行品種專業化經營,與大型鋼貿企業形成了一定程度上的錯位經營競爭,民營鋼貿商的整體實力快速壯大。

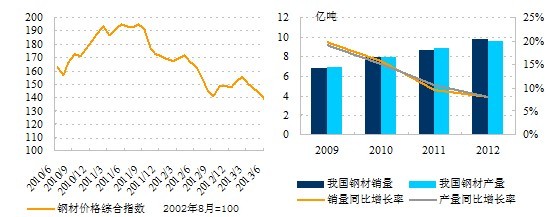

圖1:鋼材價格波動示意圖 圖2:2009年以來我國鋼材產量及銷售量

第三階段,2008年至今的轉型期。2008年下半年受金融危機影響,鋼材價格從5,000多元每噸暴跌至2009年3月份的3,000多元每噸,成為鋼貿行業的第一個危機期。在此期間部分小型鋼貿商資金鏈斷裂,經營難以為繼從而退出鋼貿行業,但隨著“4萬億”經濟刺激計劃的及時實施,鋼貿行業受到的影響得以較快緩解,且在后來房地產及基建投資的快速增長,以及天量信貸資金的扶持下,生存下來的鋼貿商業務規模及利潤水平快速恢復。行業景氣度的提升以及較低的進入門檻,使得更多的經營者進入鋼貿行業,行業內的競爭程度進一步加劇。鋼材作為大宗生產資料對宏觀經濟形勢的敏感性很高,2011年四季度以來,作為鋼材需求最大的房地產、基建、汽車等下游行業均出現了不同程度的需求下滑或增速放緩,但與此同時我國鋼材產量卻繼續保持高速增長,2011年首次突破8億噸,鋼材市場供大于求的趨勢拉大,鋼材價格自此一路震蕩下行。同時,2011年以來,鋼貿行業的持續虧損使得銀行收緊了對鋼貿商的支持力度,部分銀行甚至“只收不貸”,鋼貿行業的外部融資環境嚴重惡化,融資難度和融資成本均大幅上升,行業利潤水平下降,整個行業面臨競爭更加激烈,企業開始出現明顯分化,行業再次進入危機期,面臨很大的轉型調整壓力。

二、鋼材貿易行業的現狀

長期來看,期間雖然受到金融危機的影響,整個鋼鐵上下游行業都受到不同程度的沖擊,但整體來看鋼貿行業仍取得了長足的發展,行業內既產生了銷售網絡覆蓋全國的特大流通企業,也形成了分門別類、各有專攻的中小型鋼貿企業。

(一)依靠資金、渠道及供應鏈集成等優勢形成的覆蓋全國的大型流通企業

截至2012年末,我國鋼材銷量超1,000萬噸、營業收入超過1,000億元的特大商貿流通企業共有5家,合計鋼材貿易總量超過1億噸,鋼材貿易業務均為其營業收入的主要來源。

表1:5家企業2012年主要經營情況

|

企業名稱

|

所有制

性質

|

主要

銷售區域

|

產品結構

|

營業收入

(億元)

|

鋼材銷售量(萬噸)

|

|

中國五礦集團公司

|

央企

|

全國

|

鋼鐵、有色金屬、煤炭、鐵礦石等

|

3,517.79

|

2,600

|

|

中國中鋼集團公司

|

央企

|

全國

|

鐵礦、有色金屬礦、鋼鐵等

|

1,860.17

|

1,350

|

|

中國鐵路物資股份有限公司

|

央企

|

全國

|

鋼鐵、鋼軌、鐵路油品、煤炭、鐵礦石等

|

2,369.58

|

3,181

|

|

天津物產集團有限公司

|

地方國企

|

華北、華東、華南、東北、西北等

|

金屬、能源、礦產、化工、汽車及機電產品等

|

2,073

|

1,274

|

|

浙江省物產集團公司

|

地方國企

|

江浙兩省及全國主要城市

|

鋼鐵、汽車、鐵礦石、煤炭等

|

1,968.32

|

2,567

|

注:中鋼集團數據為2010年數值;天津物產集團有限公司鋼材銷量為2011年數量