擊這里給我發(fā)消息")

長江證券分析師王鶴濤、肖勇認(rèn)為,短期需求波動(dòng)的突變性或供給調(diào)整的非連貫性、非理性,是導(dǎo)致鋼鐵行業(yè)供需階段性錯(cuò)配的直接原因。

對(duì)于反彈將持續(xù)多久,長江證券認(rèn)為,在近期整體延續(xù)寬松刺激思路的地產(chǎn)銷售政策推動(dòng)下,地產(chǎn)投資低位繼續(xù)轉(zhuǎn)好的可能性依然較大。更重要的是,在當(dāng)前絕對(duì)盈利水平并不太高等因素限制下,鋼廠復(fù)產(chǎn)進(jìn)度不太理想。因此,預(yù)計(jì)兩者共同造就的價(jià)格強(qiáng)勢(shì)還會(huì)繼續(xù)維持一段時(shí)間。

根據(jù)調(diào)研統(tǒng)計(jì),4月鋼廠開工率最高可達(dá)83.7%,產(chǎn)能利用率達(dá)88.93%,接近近年行業(yè)平均水平。長江證券認(rèn)為,屆時(shí)如果需求并未超預(yù)期恢復(fù),鋼價(jià)回落風(fēng)險(xiǎn)將明顯增大。在此之前,鋼價(jià)即便短期存在急漲回落可能,但總體仍會(huì)處于上升通道。

不過,該券商還提出,在盈利狀況持續(xù)轉(zhuǎn)好及產(chǎn)能短期難以徹底退出的倒逼下,復(fù)產(chǎn)終將發(fā)生,并將終結(jié)本輪鋼價(jià)反彈。

具體分析如下:

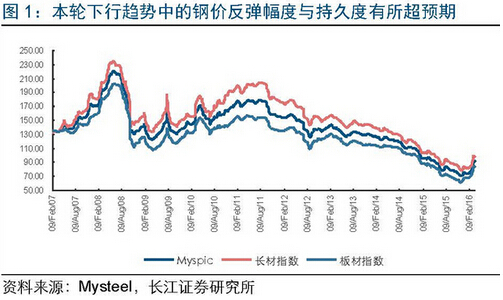

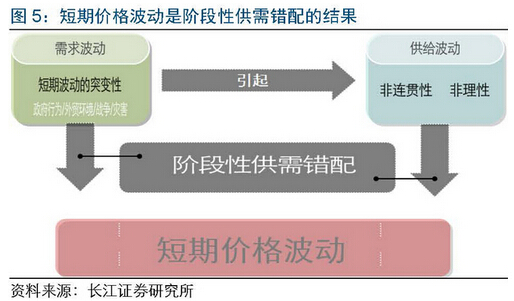

長江證券認(rèn)為,階段性供需錯(cuò)配導(dǎo)致了本輪鋼鐵價(jià)格的短期波動(dòng)。

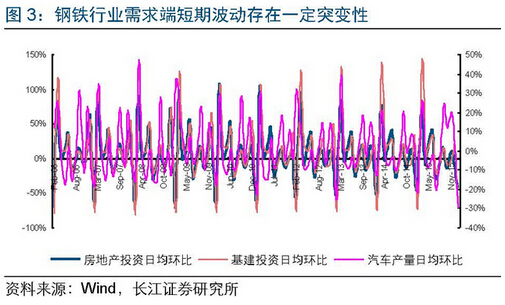

價(jià)格由供需關(guān)系決定,短期價(jià)格波動(dòng)正是階段性供需錯(cuò)配的結(jié)果。供需階段性錯(cuò)配的出現(xiàn),只能在需求或供給非規(guī)律性波動(dòng)的情況下產(chǎn)生,其背后實(shí)質(zhì)性驅(qū)動(dòng)因素在于,需求短期波動(dòng)仍存在一定突變性,進(jìn)而為供需階段性錯(cuò)配創(chuàng)造前提條件,而供給在跟隨需求變動(dòng)的過程中,短期調(diào)整過程非連貫性及非理性(即產(chǎn)能停開的微觀變化呈現(xiàn)階梯狀以及個(gè)體生產(chǎn)決策理性但集體行為非理性)往往加劇這一過程。

綜合而言,短期需求波動(dòng)的突變性或供給調(diào)整的非連貫性、非理性,是導(dǎo)致鋼鐵行業(yè)供需階段性錯(cuò)配的直接原因。

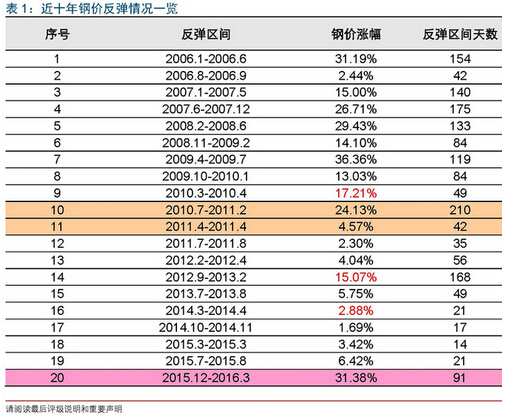

長江證券稱,2006年以來的20次鋼價(jià)反彈經(jīng)驗(yàn),驗(yàn)證了以下規(guī)律:

1、需求環(huán)比好轉(zhuǎn)是鋼價(jià)反彈第一前提條件;

2、供給歷經(jīng)調(diào)整往往也是鋼價(jià)反彈必要條件。

具體而言,縱然供需階段性錯(cuò)配引起價(jià)格波動(dòng)的方式多種多樣,但引起鋼價(jià)反彈的供需錯(cuò)配一般是率先由需求(預(yù)期)環(huán)比好轉(zhuǎn)觸動(dòng),此時(shí)如果供給已歷經(jīng)調(diào)整,鋼價(jià)上漲概率便較大。

需要說明的是,從數(shù)據(jù)比對(duì)上來看,我們并不能得出市場(chǎng)所普遍關(guān)注的鋼材庫存高低與鋼價(jià)漲跌概率與幅度之間的關(guān)系,而且,從高庫存與低庫存環(huán)境下鋼價(jià)反彈幾率并無明顯差異來看,庫存高低并非鋼價(jià)反彈的關(guān)鍵因素。

同時(shí),值得注意的是,鋼價(jià)在供給歷經(jīng)調(diào)整后的淡季中反彈幾率并不比旺季小,原因或在于,雖然淡季需求環(huán)比一般回落,但市場(chǎng)對(duì)于淡季中需求下滑、成交不足等并不敏感,而對(duì)于淡季過后的旺季需求回暖則抱有期待,此時(shí)鋼價(jià)也往往會(huì)提前于旺季來臨而反彈。

除了鋼價(jià)反彈原因,市場(chǎng)另一關(guān)注焦點(diǎn)是鋼價(jià)反彈什么時(shí)候會(huì)結(jié)束?

通過總結(jié)2006年以來19次鋼價(jià)反彈結(jié)束經(jīng)驗(yàn),長江證券發(fā)現(xiàn)以下規(guī)律:

1、鋼價(jià)反彈往往以供給快速回升的方式終結(jié);

2、旺季中需求回升落空通常會(huì)導(dǎo)致鋼價(jià)下跌。

價(jià)格下跌均源自供需惡化,要么供給回升,要么需求回落。不過,就鋼價(jià)而言,供給回升導(dǎo)致價(jià)格下跌的概率更大。原因在于:

1、相對(duì)成熟的經(jīng)濟(jì)體中,大宗工業(yè)品產(chǎn)能可能階段性偏緊,但根本上并不會(huì)短缺;

2、供給短期調(diào)整過程具有非連貫性與非理性,在追逐需求變動(dòng)步伐的過程中往往容易矯枉過正。

長江證券認(rèn)為,復(fù)產(chǎn)將終結(jié)本輪鋼價(jià)反彈。

在近期整體延續(xù)寬松刺激思路的地產(chǎn)銷售政策推動(dòng)下,地產(chǎn)投資低位繼續(xù)轉(zhuǎn)好的可能性依然較大。更重要的是,在當(dāng)前絕對(duì)盈利水平并不太高等因素限制下,鋼廠復(fù)產(chǎn)進(jìn)度不太理想。因此,預(yù)計(jì)兩者共同造就的價(jià)格強(qiáng)勢(shì)還會(huì)繼續(xù)維持一段時(shí)間。

不過,該券商同時(shí)指出,在盈利狀況持續(xù)轉(zhuǎn)好(前期的礦強(qiáng)鋼弱已經(jīng)轉(zhuǎn)變成了近期的鋼強(qiáng)礦弱)及產(chǎn)能短期難以徹底退出的倒逼下,復(fù)產(chǎn)終將發(fā)生。