一、通用設備制造業初現企穩跡象

2019年四季度,通用設備制造業主要產品產量增速呈現回升趨勢,行業增加值增速也在年底出現小幅回升,行業有回暖跡象。

圖 1 通用設備制造業增加值增速走勢

通用設備制造業增加值增速近三年總體呈下滑趨勢,2019年1-12月,通用設備制造業增加值同比增長4.3%,較2018年下滑2.9個百分點,但較1-11月回升0.2個百分點,在10月份觸及低點后,已連續兩個月回升。

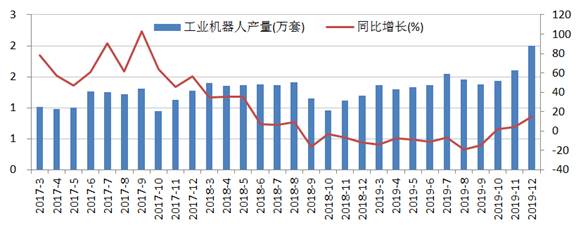

圖2 工業機器人產量及同比增速

我國工業機器人產量經歷了高速增長期,2018年9月產量增速由正轉負,此后延續了13個月的負增長,2019年10月增速轉正。2019年12月,工業機器人產量2.0萬套,同比增長15.3%,已連續兩個月回升,行業出現改善跡象。

工業機器人主要應于汽車、3C家電、金屬加工等領域,其中汽車與3C家電行業占比超過一半,前期工業機器人產量增速下行與汽車、3C家電行業產銷下降導致的投資增長下滑有關。

短期看,2020年汽車行業有望企穩,產銷量保持平穩或小幅波動的概率較大;5G技術驅動的換機潮需要生產設備的更新換代,相關制造業投資增速已出現明顯回升;制造業整體投資增速也已低位回升,制造業延續復蘇態勢,成為工業機器人短期需求的重要拉動因素。

中長期看,我國龐大的制造業規模孕育廣闊需求,制造業加速升級,新興產業自動化程度加快,勞動人口緊缺及勞動力價格上漲是推動機器人的長期驅動力,智能化推動生產效率提升也將成為長期趨勢,工業機器人應用領域將更加多元化,需求還將迎來一個較長的上升期。

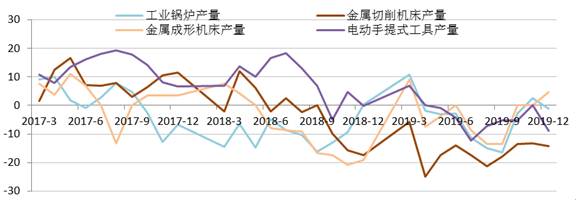

圖3 機床、工業鍋爐等通用設備產量增速

其他通用機械產品方面,金屬切削機床、金屬成形機床、電動手提式工具、工業鍋爐幾類產品產量近幾個月以來也出現逐步回暖的態勢,或降幅收窄,或同比轉正。

金屬成形機床2019年10月、11月產量與上年同期持平,12月產量增速回升至4.8%,結束了2018年中以來的下滑態勢;金屬切削機床2019年12月產量同比下降14.3%,降幅較前期有所收窄。

機床下游行業主要有汽車行業、機械行業和軍工行業、3C電子產品行業等。近幾年,機床市場逐步收縮,2019年,產量仍呈下滑態勢,金屬切削機床累計產量41.6萬臺,同比減少18.8%;金屬成形機床累計產量23.4萬臺,同比減少7.9%。

工業鍋爐2019年最后三個月增速分別為-2.8%、2.4%和-1.1%,波動幅度較前期大幅收窄;電動手提式工具產量在2019年11月結束下滑趨勢,當月產量同比持平,12月再次轉降,同比下降8.8%,從較長期趨勢來看,降幅趨于波動收窄。2019年全年來看,工業鍋爐累計產量393853.4蒸發量噸,同比減少5.7%;電動手提式工具累計產量20224.5萬臺,同比減少6.6%。

二、通用設備生產回暖受益于制造業弱復蘇

通用設備下游涵蓋制造業的眾多細分領域,其需求與制造業投資高度相關,設備投資是制造業投資的重要構成。在制造業固定資產投資構成中,占第一位的是建筑工程安裝,其次是設備工器具的購置,占比接近四成。對于制造業企業來說,產能規模的擴張及產品升級意味著需要購置相關的機械設備,尤其是像機器人、機床等適用面較廣的通用設備。

隨著減稅降費等逆周期調節政策的實施和中美貿易局勢的緩和,反映制造業景氣的領先指標PMI已連續三個月處于擴張區間,工業品出廠價格PPI降幅也逐漸收窄,表明制造業有弱勢復蘇跡象。

圖4 制造業投資增速走勢

隨著制造業生產端的好轉,投資端也出現積極信號。2019年1-12月份,制造業投資增速超預期回升,較1-11月回升0.6個百分點。制造業投資企穩對于機器人、機床等通用設備意義重大,有利于提振設備需求。

我國制造業已經歷規模快速擴張階段,正向質的提升階段轉變,投資增速預計將由低位回升,但難以再現高增長,具體細分領域有所不同,高技術制造業投資仍將保持快速增長。

2020年,中美貿易戰的階段性緩和有利于制造業產品出口和企業信心的提升,工業品庫存周期向上,高端制造業投資占比提升,制造業投資有望復蘇,從而帶動通用設備需求。

三、疫情短期影響不改長期趨勢

受疫情影響,大部分制造業企業延遲開工,制造業短期面臨一定壓力,制造業企業投資意愿短期也會受到抑制,在一定程度上會影響相關設備的購置需求。但是,疫情對于通用設備需求端的影響是間接的,采購訂單或有一定延遲,對生產供應端的影響預計不會太大,行業總體受到的影響容易被時間平抑。

保持經濟運行在合理區間,制造業具有基礎性支撐作用,穩定發展制造業是今年重點工作,2019年底的中央經濟工作會議提出,引導資金投向供需共同受益、具有乘數效應的先進制造等領域;支持戰略性產業發展,支持加大設備更新和技改投入,推進傳統制造業優化升級;健全體制機制,打造一批有國際競爭力的先進制造業集群。今年1月份首次國務院常務會議議題也是確定促進制造業穩增長的措施。

對制造業投資形成支撐的中長期因素主要是高技術制造業的擴張和傳統制造業的升級。高技術制造業投資處于加速之中,2019年高技術制造業投資同比17.7%,增速比1-11月份加快2.9個百分點,比2018年加快1.6個百分點。傳統制造業升級也在加快,政策提出要運用先進技術升級傳統產業,推動適應國內需求的工業品增品種、提品質、創品牌,深挖內需潛力。2019年制造業中技改投資增長7.4%,比1-11月份加快0.7個百分點,高于制造業整體投資增速度。

我國經濟新舊動能轉換,高技術制造業仍將快速擴張,傳統制造業升級也將加速升級,都將拉動相關設備需求。在制造業有望弱勢復蘇的背景下,通用設備行業具有較強的穩定性。