2013年,我國經濟保持平穩較快發展,鋼材需求繼續有所增長。但由于經濟增長面臨較大下行壓力,用鋼行業增速回落,再加上鋼鐵產能較快釋放,鋼材市場供大于求態勢有所加劇,鋼材價格呈波動下行走勢,總體水平低于上年。

一、全年鋼材價格走勢情況

1、國內市場鋼材價格漸失彈性,總體水平低于上年

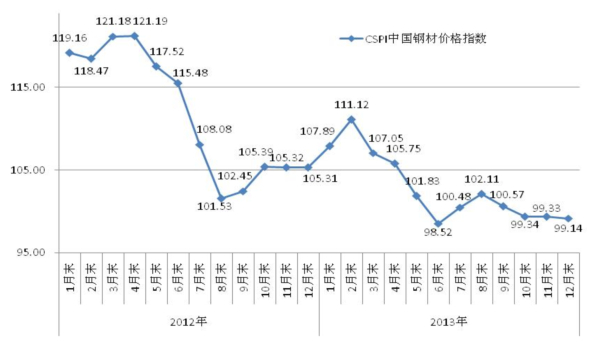

2013年,國內市場鋼材價格呈波動下行走勢,而且由于長時間低位運行而逐漸失去彈性,雖價格起伏幅度較小,但總體水平低于上年。CSPI中國鋼材價格指數全年最高點是2月末的111.12點,最低點是6月末的98.52點,降幅為11.34%,比上年最大價格落差低4.88個百分點。但全年平均指數僅為102.76點,比上年下降9.00點,降幅為8.05%。(見下表)

CSPI中國鋼材價格指數變化情況表

從全年走勢情況看,大致可分為四個運行區間,即1-2月份升、3-6月份明顯下跌、7-8月份小幅回升和9-12月平緩下行。(見下圖)

CSPI中國鋼材價格指數走勢圖

(1)長材價格跌幅大于板材

2013年,CSPI長材平均價格指數為105.01點,比上年下降10.43點,降幅為9.03%;CSPI板材平均價格指數為102.36點,比上年下降7.27點,降幅為6.63%。長材降幅比板材高2.40個百分點。(見下表)

CSPI長材、板材價格指數變化情況表

從全年變化情況看,前八個月長材、板材價格走勢基本相同,即均為在1-2月份小幅上行、3-6月份明顯下跌、7-8月份小幅回升;后四個月走勢稍有不同,長材價格在9-12月份波動下行、相對平穩,而板材價格呈持續回落走勢。(見下圖)

CSPI長材、板材指數走勢圖

(2)主要鋼材品種價格均有較大幅度下降

2013年,國內市場長材和管材價格降幅較大,板材價格降幅相對較小。其中:高線和螺紋鋼分別比上年下降了376元/噸和354元/噸,角鋼下降了392元/噸;中厚板、熱軋卷板、冷軋薄板和鍍鋅板價格分別下降了279元/噸、295元/噸、253元/噸和261元/噸;熱軋無縫管價格下降了538元/噸。(見下表)

主要鋼材品種價格及指數變化情況表(單位:元/噸)

2、國際市場鋼材價格上半年大幅波動,下半年趨于平穩

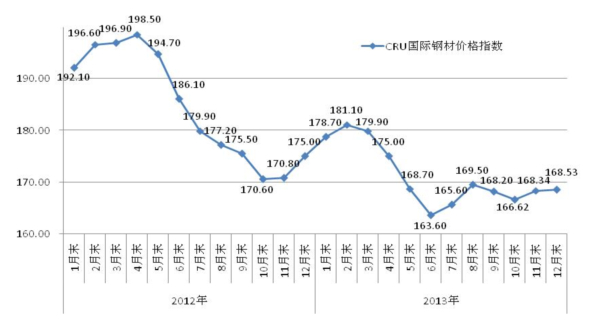

2013年,國際市場鋼材價格在上半年大幅波動,而下半年則呈現平穩走勢。全年最高點是2月末的181.1點,最低點是6月末的163.6點,價格指數落差為17.5點,降幅達9.7%;而下半年最高點是8月末的169.5點,最低點是7月末的165.6點,波動幅度僅為3.9點,明顯小于上半年。全年CRU國際鋼材價格平均指數為171.2點,比上年下降13.3點,降幅為7.2%。(見下圖)

CRU國際鋼材價格指數走勢圖

CRU國際市場鋼材價格全年走勢大致可分為五個運行區間,即1-2月小幅上升、3-6月跌幅下降、7-8月小幅回升、9-10月小幅下降和11-12月小幅回升。

(1)國際市場長材價格降幅高于板材

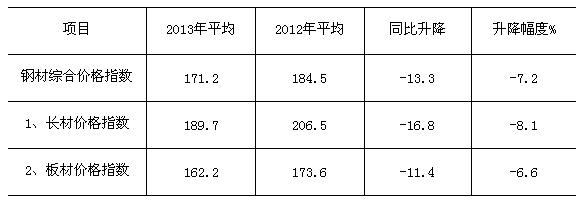

2013年,CRU長材價格平均指數為189.7點,比上年下降16.8點,降幅為8.1%;板材價格平均指數為162.2點,比上年下降11.4點,降幅為6.6%;長材價格降幅比板材高1.5個百分點。(見下表、下圖)

CRU國際鋼材價格指數變化情況表

CRU長材、板材價格指數走勢圖

(2)歐洲和亞洲鋼價跌幅較大,北美相對較小

2013年,CRU北美鋼價平均指數為169.3點,比上年下降7.3點,降幅為4.1%;歐洲平均指數為164.1點,比上年下降13.5點,降幅為7.6%;亞洲平均指數為176.3點,比上年下降16.7點,降幅為8.7%。(見下表)

CRU主要國際市場鋼材價格指數變化情況表

從全年走勢看,在前三個季度,北美、歐洲和亞洲的鋼價走勢基本相同,但第四季度出現差異,其中歐洲和亞洲鋼價走勢趨于平穩,而北美則呈現出較明顯的上升走勢。

(3)我國出口鋼材價格呈波動下行走勢

2013年,我國鋼材出口平均價格為854美元/噸,比上年下降70美元/噸,降幅為7.6%。從分月情況看,1-5月份出口鋼材價格總體呈小幅上升走勢,6-8月份明顯下降,9-12月份有所回升。(見下圖)

我國出口鋼材平均價格走勢圖

從分品種情況看,長材出口價格跌幅最大,全年平均出口價格為608美元/噸,同比下降81美元/噸,降幅為11.8%;板材和管材出口價格降幅相對較小,全年平均價格分別為807美元/噸和1191美元/噸,分別比上年下降2.6%和2.8%;鐵道用材出口平均價格為1011美元/噸,比上年上升51美元/噸,升幅為5.3%。

二、國內市場鋼材價格走勢分析

2013年,受鋼鐵需求增速放緩、鋼鐵產能較快釋放等因素的影響,國內市場供大于求矛盾更加突出,鋼材價格總體上呈波動下行走勢。

1、主要用鋼行業增速回落,鋼材需求增長放緩

據國家統計局數據,2013年國內生產總值增長7.7%,增速與上年持平。從近年情況看,2010年增長10.4%,2011年增長9.3%,2012年增長7.7%,經濟增長呈回落趨勢。從投資、消費和凈出口對GDP增長貢獻看,資本形成總額貢獻率是54.4%,比上年提高4.0個百分點;消費的貢獻率是50.0%,比上年下降1.8個百分點;凈出口貢獻率是-4.4%。投資和消費是拉動經濟增長的主要動力,但投資和消費的增長速度均有所下降,且投資貢獻率再度超過消費,顯示需求增長出現回落。2013年,全國固定資產投資(不含農戶)同比增長19.6%,增速比上年回落1.0個百分點。其中制造業和房地產業投資分別增長18.5%和20.3%,分別比上年回落1.5和1.8個百分點;規模以上工業增加值增長9.7%,比上年回落0.3個百分點;消費增長11.5%,比上年回落0.6個百分點;全國貨物運輸總量增長9.9%,比上年回落1.6個百分點。從總體情況看,受下游用鋼行業增速回落影響,鋼材需求增長有所放緩。

2、鋼鐵產量再創新高,加劇了市場供需矛盾

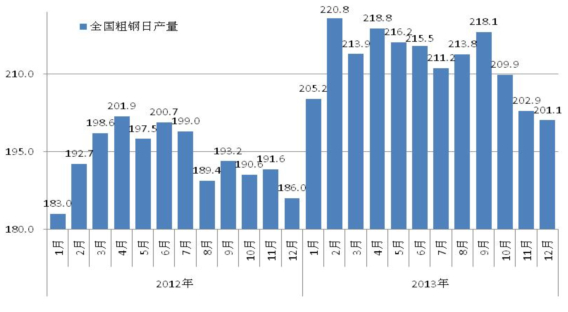

為遏制鋼鐵產能盲目擴張,清理整頓違規產能,淘汰和退出落后產能,調整和優化鋼鐵產業結構,國務院在2013年10月下發了《關于化解產能嚴重過剩矛盾的指導意見》,明確提出對鋼鐵行業將通過強化環保、安全等標準的硬約束措施,綜合運用法律法規、產業政策、節能減排、安全生產、環保監管等手段化解產能嚴重過剩矛盾。據國家統計局數字,2013年,鋼鐵行業固定資產投資6726億元,同比增長0.7%,其中黑色冶煉及壓延業投資5060億元,同比下降2.1%,顯示國家嚴控產能過剩行業投資項目初步取得成果。但由于基數龐大,新增產能仍然較多,據工信部2014年2月發布的《2013年鋼鐵工業經濟運行情況》報告中指出,2013年全國粗鋼產能又增加了約4000萬噸;全國生鐵、粗鋼和鋼材(含重復材)累計為產量分別為70897萬噸、77904萬噸和106762萬噸,分別同比增長6.2%、7.5%和11.4%,分別比上年增速提高2.5、4.4和3.7個百分點;平均日產粗鋼達到創紀錄的213.43萬噸。鋼材市場嚴重供大于求,是鋼材價格低位運行的主要原因。(見下圖)

全國粗鋼日產量變化情況圖

3、鋼材出口保持增長,但對緩解國內供需矛盾作用不大

據海關統計,2013年,全國累計出口鋼材6234萬噸,同比增長11.9%。進口鋼材1408萬噸,同比增長3.1%。凈出口鋼材4826萬噸,比上年增加619萬噸,增長14.7%。從出口鋼材品種結構看,板材出口量為2764萬噸,占全部鋼材出口量的比重為44.3%,比上年多出口68萬噸,僅增長2.5%;而長材出口量為2121萬噸,占比為34.0%,比上年多出口611萬噸,比上年大幅增長了40.5%。但如果剔除“合金棒線材”和“合金型材”后,長材出口量僅為114萬噸,比上年下降了5.7%。從總體來看,鋼材出口對緩解國內供需矛盾作用不大。

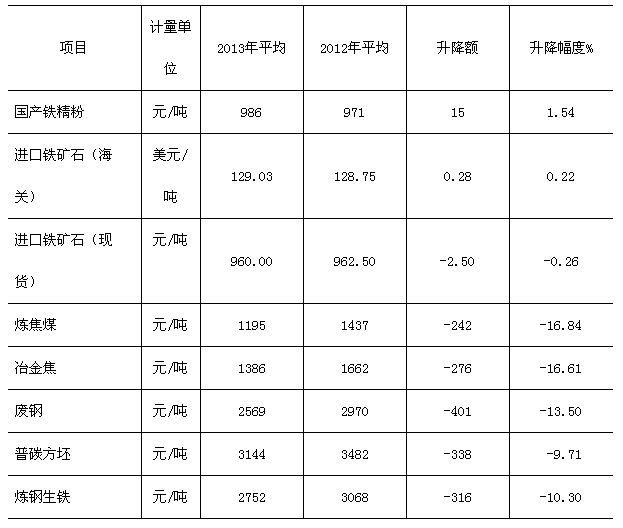

4、鐵礦石價格基本保持平穩,其他原燃材料價格明顯下降

在鋼鐵產量保持強勁增長的拉動下,鐵礦石價格保持堅挺。2013年,進口鐵礦石(海關)平均價格為129.03美元/噸,同比上升0.28美元/噸,比上年上升0.22%;進口鐵礦石港口現貨平均價格為960元/噸,比上年下降2.5%;國產鐵精粉平均價格為986元/噸,上升1.54%。相對于鐵礦石價格的高位堅挺,煉焦煤、冶金焦、廢鋼、煉鋼生鐵和鋼坯價格水平則有較明顯的回落,平均價格分別比上年下降了242元/噸、276元/噸、401元/噸、338元/噸和316元/噸,降幅分別為16.84%、16.61%、13.50%、9.71%和10.30%。原燃材料價格的回落,使鋼鐵生產成本對鋼價的支撐作用有所減弱。(見下表)

鋼鐵生產用主要原燃材料市場價格變化情況表

5、鋼材庫存沖高回落,后期去庫存過程加劇了鋼價下跌走勢

2013年初,全國主要市場五種鋼材社會庫存量為1188萬噸,同比下降2.53%。受后市鋼價上升預期影響,鋼材社會庫存在1季度迅速上升,至3月末達到了2193萬噸,與年初相比大幅上升了84.57%,與上年同期相比也上升了22.58%;但由于鋼價在二、三季度持續下跌,貿易商紛紛降低庫存,進一步加劇了鋼價跌勢。至11月份,鋼材社會庫存降至1349萬噸,比最高時的2193萬噸,累計下降了844萬噸,降幅達38.49%。(見下表)

鋼材社會庫存變化情況表(單位:萬噸)

企業庫存也呈現回落趨勢,幅度比社會庫存相對較小。據鋼鐵協會統計,重點大中型鋼鐵企業鋼材庫存在2月末達到高點1432萬噸后,3-8月份連續下降,8月末降至年度內最低點1157萬噸,同最高點相比累計下降275萬噸,降幅為19.20%;自9月份至年底,鋼材庫存停止下降,并在第四季度保持平穩。

鋼材社會庫存大幅回落,一方面是鋼鐵企業因同質化競爭激烈,使出廠價格難以提高;另一方面是由于貿易商為達到降低風險、緩解資金壓力的目的,通過低價拋售鋼材來降低庫存。在鋼價低迷的市場態勢下,加強了鋼價的下跌趨勢。