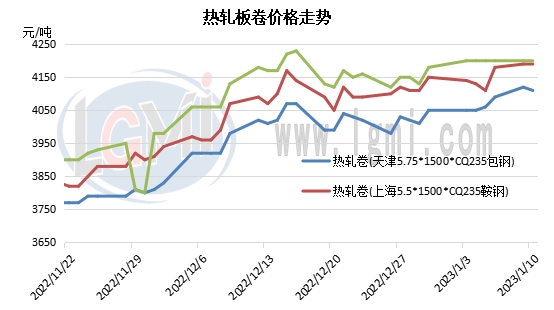

據蘭格鋼鐵網統計數據顯示,截止到1月10日,重點城市方面,1月天津市場包鋼均價為4080元,較12月份上漲96元;上海市場鞍鋼均價4157元,較12月份上漲97元;樂從市場桂萬鋼均價4200元,較12月份上漲75元。1月份已經正式進入農歷臘月,但受熱卷價格相對高位仍高于市場預期影響,貿易商冬儲意愿表現不足,被動冬儲的情況相對較多。

從近期市場情況來看,庫存相對較大的貿易商出貨意愿偏強,多出于放假期間到貨壓力的擔憂,存在小幅議價空間,但議價空間相對收窄;而庫存相對較少的貿易商受春節后看漲預期影響惜售情緒明顯,挺價意愿相對較重,近期多“躺平”報價,成交基本沒有議價空間。隨著春節傳統假期臨近,下游以及終端業者放假的情況也逐漸增加,市場有效交易時間也不足一周時間,部分下游以及終端受庫存低位影響出現小規模的備貨情況。整體來看,華南區域部分貿易商已經于昨日開始放假,這周陸續市場交投降至低點;華東區域多數貿易商表示將于本周六開始陸續歇業放假,部分倉庫裝卸貨也將停止;華北區域貿易商多在下周周初進入休假模式,市場整體交投氛圍也將基本停滯。

而后期隨著交投陷入停滯,熱卷社會庫存累庫的情況有所加快。截止到1月6日,全國熱卷社會庫存總量為204.55萬噸,周環比增加10.22萬噸,同比仍下降6.87萬噸。目前鋼廠熱卷產量處于相對高位,截止到1月5日全國35家熱卷主流生產企業產量在285.31萬噸,受交投轉弱以及物流運輸減少等情況影響,熱卷庫存總量將有所增加,重點關注熱卷社會庫存累庫的程度。

春節后行情方面,近期地方兩會陸續召開,多地在政府工作報告中提出,2023年固定資產投資增速預期目標,最低為6.5%左右,最高為15%左右,同時也制定了重點項目投資計劃,這將拉動一季度基建投資保持較高的增速。鋼廠供應方面,鋼廠產能釋放力度的放緩,原料價格也出現了開始走弱的態勢,焦炭價格明顯下降,鐵礦石價格穩中下滑,廢鋼價格維持平穩,整體成本端依然維持相對高位,短期成本支撐力度依然較強,鋼廠挺價愿意也較為明顯。需求面在節后也將迎來緩慢復蘇行情。受政策、供應、需求情況來看,節后熱卷市場依然處于中性偏多的格局。