本周山東區域庫存情況表現不一,建材庫存小幅下降,板材區域窄幅增加。具體來看截止到8月26日,建材方面,濟南螺紋庫存總量10.42萬噸,較上周下降0.55萬噸;青島螺紋庫存9.02萬噸,較上周下降0.58萬噸;泰安螺紋庫存2.45萬噸,較上周微降0.1萬噸。

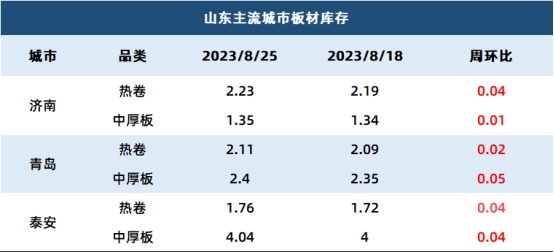

板材庫存方面,濟南地區熱卷庫存2.23萬噸,較上周微增0.04萬噸;中厚板庫存1.35萬噸,較上周增加0.01萬噸。青島熱卷庫存2.11萬噸,較上周增加0.02萬噸。泰安熱卷庫存1.76萬噸,較上周增加0.04;中厚板庫存4.04萬噸,較上周增加0.04萬噸。

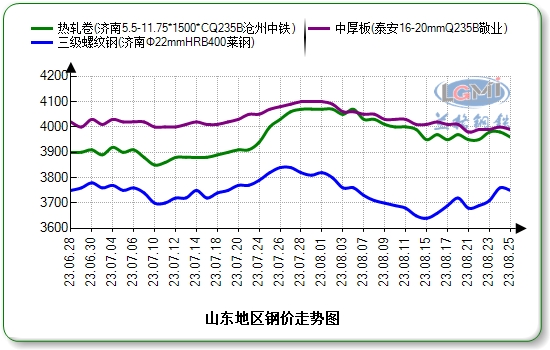

本周,山東區域建筑鋼材市場價格先揚后抑。據蘭格鋼鐵網統計數據顯示,截至8月25日,國內Φ6.0mm高線均價為4232元,較上周漲9元;國內Φ25mm三級螺紋鋼價為3748元,較上漲9元。本周建材現貨價格小幅上漲,下游需求有序釋放。從本周統計的全國224家鋼貿建材總成交量看,周均量環比有所回落,較上周減少0.33萬噸。一方面需求端釋放有限,下游剛需采購為主;二是各地區鋼廠限產力度有限,據蘭格鋼鐵網實時統計鋼廠高爐開工率顯示,仍處在較高位置;三是市場心態偏謹慎,短期內需求沒有太大的釋放,仍有回落的空間。

本周國內熱卷市場價格呈現震蕩探漲后回落行情,但震蕩區間有所收窄。上半周受政策預期以及成本面支撐,熱卷市場被動拉漲;后期隨著多頭集中兌現利潤出貨以及期貨換月等因素影響,現貨市場迎來下跌行情。整體來看,本周鋼市在鐵礦價格走強以及焦炭價格難降的情況下,長流程利潤從盤面到現貨,都出現了虧損。鋼廠產存方面,追蹤國內35家熱卷企業本周熱卷總產量約334.55萬噸,較上周增加2.6萬噸;鋼廠庫存量約為79.8萬噸,較上周增加3.2萬噸。

后期來看,短期期貨盤面波動幅度加大,不排除還有下殺空間,但在低庫存、貿易商跟調情緒轉淡的背景下,鋼材現貨恐跌勢不順暢。短周期來看,成材市場需求偏弱以及業者謹慎購銷的情緒難有改觀,現貨恐依舊面臨出貨難的問題。預計下周山東建材以及板材市場或依然處于區間震蕩的行情。