一、鋼材價格繼續下降

據鋼鐵協會監測,1月末,中國鋼材價格指數(CSPI)為105.48點,環比下降0.62點,降幅為0.58%;與上年同期相比下降0.79點,降幅為0.74%。(見下圖)

中國鋼材價格指數(CSPI)走勢圖

從全月情況看,1月份CSPI中國鋼材價格指數平均值為105.74點,比去年12月份下降1.42點,降幅為1.32%。

1、長材價格環比微升,板材價格由升轉降

1月末,CSPI長材指數為110.01點,環比上升0.31點,升幅為0.28%;CSPI板材指數為103.06點,環比下降1.49點,降幅為1.43%;與去年同期相比,長材價格指數下降1.98點,降幅為1.77%;板材價格指數上升0.53點,升幅為0.52%。(見下圖、表)

CSPI長材和板材價格指數走勢圖

中國鋼材價格指數(CSPI)變化情況表

單位:點

|

項目 |

2020年 1月末 |

2019年 12月末 |

環比升降 |

幅度(%) |

上年同期 |

同比升降 |

幅度(%) |

|

綜合指數 |

105.48 |

106.10 |

-0.62 |

-0.58 |

106.27 |

-0.79 |

-0.74 |

|

長材指數 |

110.01 |

109.70 |

0.31 |

0.28 |

111.99 |

-1.98 |

-1.77 |

|

板材指數 |

103.06 |

104.55 |

-1.49 |

-1.43 |

102.53 |

0.53 |

0.52 |

2、主要鋼材品種價格變動情況

1月末,鋼鐵協會監測的八大鋼材品種價格漲跌互現。其中高線和螺紋鋼價格由降轉升,環比分別上升12元/噸和11元/噸;中厚板和冷軋薄板價格繼續上升,環比上升15元/噸和2元/噸;熱軋卷板和鍍鋅板價格由升轉降,環比分別下降31元/噸和402元/噸;角鋼和熱軋無縫管價格繼續下降,環比分別下降3元/噸和31元/噸。(見下表)

主要鋼材品種價格及指數變化情況表

單位:元/噸

|

品種規格 |

2020年1月末 |

2019年12月末 |

價格 升降 |

指數 升降 |

升降幅(%) |

|

|

|

|

價格 |

指數 |

價格 |

指數 |

本月 |

上月 |

|

|

|

|

高線6.5mm |

3904 |

111.92 |

3892 |

111.59 |

12 |

0.33 |

0.30 |

-7.96 |

|

螺紋鋼(鋼筋)16mm |

3744 |

106.73 |

3733 |

106.43 |

11 |

0.30 |

0.28 |

-7.83 |

|

角鋼5# |

3964 |

111.72 |

3967 |

111.82 |

-3 |

-0.10 |

-0.09 |

-1.29 |

|

中厚板20mm |

3822 |

107.08 |

3807 |

106.66 |

15 |

0.42 |

0.39 |

1.21 |

|

熱軋卷板3.0mm |

3922 |

102.18 |

3953 |

102.99 |

-31 |

-0.81 |

-0.79 |

2.44 |

|

冷軋薄板1.0mm |

4455 |

94.62 |

4453 |

94.59 |

2 |

0.03 |

0.03 |

2.05 |

|

鍍鋅板0.5mm |

4648 |

94.21 |

5050 |

97.73 |

-402 |

-3.52 |

-3.60 |

0.76 |

|

熱軋無縫管219*10mm |

4664 |

93.19 |

4695 |

93.80 |

-31 |

-0.61 |

-0.65 |

-1.13 |

3、各周鋼材價格指數變化情況

1月份,鋼材價格由升轉降。其中:第一周小幅回升,第二、三持續下降,第四周保持平穩;進入2月份,鋼材價格環比降幅加大(見下表)

中國鋼材價格指數(CSPI)各周變化情況表

單位:點

|

項目 |

2019年 12月末 |

2020年1月 |

2月 |

|

|

|

|

|

第一周 |

第二周 |

第三周 |

第四周 |

第一周 |

第二周 |

|

|

|

綜合指數 |

106.10 |

106.34 |

105.67 |

105.48 |

105.48 |

103.86 |

101.95 |

|

長材指數 |

109.70 |

110.22 |

110.15 |

110.01 |

110.01 |

108.97 |

107.04 |

|

板材指數 |

104.55 |

104.61 |

103.31 |

103.06 |

103.06 |

100.89 |

98.80 |

4、主要區域市場鋼材價格變化情況

據鋼鐵協會監測, 1月份,CSPI全國六大區域市場價格指數均繼續下降。其中:中南地區降幅較大,環比下降0.90%;西北地區降幅較小,環比下降0.01%;華東、華北、東北和西南地區降幅分別為0.80%、0.64%、0.32%和0.44%。(見下表)

CSPI分地區鋼材價格指數變化情況

單位:點

|

CSPI地區指數 |

2020年 1月末 |

2019年 12月末 |

指數升降 |

環比幅度(%) |

|

|

本月 |

上月 |

|

|

|

|

|

華北地區 |

103.18 |

103.84 |

-0.66 |

-0.64 |

-1.88 |

|

東北地區 |

101.56 |

101.89 |

-0.33 |

-0.32 |

-1.36 |

|

華東地區 |

107.25 |

108.12 |

-0.87 |

-0.80 |

-1.69 |

|

中南地區 |

109.45 |

110.44 |

-0.99 |

-0.90 |

-3.23 |

|

西南地區 |

107.57 |

108.04 |

-0.47 |

-0.44 |

-1.59 |

|

西北地區 |

106.31 |

106.32 |

-0.01 |

-0.01 |

-1.76 |

二、國內市場鋼材價格變化因素分析

1月份歷來是鋼材需求淡季,再加上“春節”假期和新冠疫情的影響,鋼材市場需求疲軟,鋼材價格繼續呈下跌走勢。

1、下游行業開工率不足,鋼材市場呈現供大于求態勢

1月份國內市場鋼材需求不旺。據中物流數據顯示,1月份中國制造業(PMI)為50.0%,環比回落0.2個百分點。其中生產指數環降1.9個百分點。由于下旬有“春節”假期和新冠疫情防控,下游用鋼企業開工率普遍不足,建筑業和房地產業,以及機械、汽車、船舶等主要用鋼行業需求延后,對鋼材供需形勢影響較大。

2、鋼鐵生產基本平穩,市場供大于求態勢加劇

據鋼鐵協會統計,1月份,會員鋼鐵企業日產粗鋼197.91萬噸、生鐵179.43萬噸、鋼材185.81萬噸,環比分別為持平、增長2.09%和下降1.67%,基本平穩。由于需求延后、交通受阻,鋼材的企業和社會庫存大幅上升,市場短期呈現供大于求態勢。

3、鐵礦石、廢鋼和和煉焦煤價格環比上升,焦炭價格基本平穩

1月末,國產鐵精礦、進口礦、煉焦煤和廢鋼價格小幅上升,分別環比上升15元/噸、3.65美元/噸、20元/噸和14元/噸;冶金焦價格保持平穩;從同比情況看,國產礦和進口礦價格漲幅較大,分別比去年同期上漲20.39%和27.31%,廢鋼價格同比上漲2.29%,仍處于較高水平。(見下表)

主要原燃材料價格變化情況表

|

項目 |

單位 |

2020年 1月末 |

2019年 12月末 |

環比升降 |

升降幅度% |

|

國產鐵精礦 |

元/噸 |

803 |

788 |

15 |

1.90 |

|

進口礦(CIOPI) |

美元/噸 |

94.17 |

90.52 |

3.65 |

4.03 |

|

煉焦煤 |

元/噸 |

1473 |

1453 |

20 |

1.38 |

|

冶金焦 |

元/噸 |

1878 |

1878 |

0 |

0 |

|

廢 鋼 |

元/噸 |

2677 |

2663 |

14 |

0.53 |

三、國際市場鋼材價格繼續上升

1月份,國際鋼材價格指數(CRU)為157.5點,環比上升6.9點,升幅為4.6%,環比連續兩個月上升,與國內價格走勢相反;與上年同期相比下降13.1點,降幅為7.7%。(見下圖、表)

國際鋼材價格指數(CRU)走勢圖

國際鋼材價格指數(CRU)變化表

單位:點

|

項目 |

2020年 1月 |

2019年 12月 |

環比升降 |

升降幅% |

上年同期 |

同比升降 |

升降幅% |

|

鋼材綜合 |

157.5 |

150.6 |

6.9 |

4.6 |

170.6 |

-13.1 |

-7.7 |

|

長 材 |

167.4 |

159.4 |

8.0 |

5.0 |

181.3 |

-13.9 |

-7.7 |

|

板 材 |

152.5 |

146.2 |

6.3 |

4.3 |

165.2 |

-12.7 |

-7.7 |

|

北美市場 |

166.6 |

159.2 |

7.4 |

4.6 |

193.1 |

-26.5 |

-13.7 |

|

歐洲市場 |

159.9 |

156.0 |

3.9 |

2.5 |

186.0 |

-26.1 |

-14.0 |

|

亞洲市場 |

150.7 |

142.5 |

8.2 |

5.8 |

148.7 |

2.0 |

1.3 |

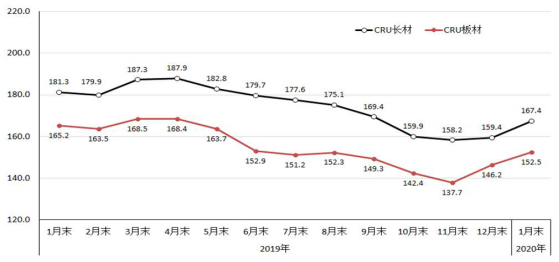

1、長材和板材價格均有所上升,長材價格升幅大于板材

1月份,CRU長材指數為167.4點,環比上升8.0點,升幅為5.0%;CRU板材指數為152.5點,環比上升6.3點,升幅為4.3%,較長材升幅低0.7個百分點;與上年同期相比,CRU長材指數下降13.9點,降幅為7.7%;CRU板材指數下降12.7點,降幅為7.7%。(見下圖)

CRU長材和板材價格指數走勢圖

2、北美、歐洲和亞洲均由降轉升

(1)北美市場

1月份,CRU北美鋼材價格指數為166.6點,環比上升7.4點,升幅為4.6%;1月份,美國制造業PMI為50.9點,環比上升3.1個百分點。其中生產指數上升9.5個百分點,庫存指數下降0.4個百分點; 1月末,美國粗鋼產能利用率為82.3%,比上月提高1.2個百分點。本月美國中西部鋼廠出廠價格均有所回升,其中鋼筋價格由降轉升;小型材、型鋼價格由平轉升,線材、中厚板、熱軋帶卷、冷軋帶卷和熱浸鍍鋅價格繼續上升。(見下表)

美國中西部鋼廠鋼材出廠價格變化情況表

單位:美元/噸

|

項目 |

1月 |

12月 |

環比上升 |

環比升幅% |

|

|

本月 |

上月 |

|

|

|

|

|

鋼筋 |

683 |

650 |

33 |

5.08 |

-1.37 |

|

小型材 |

745 |

712 |

33 |

4.63 |

0 |

|

線材 |

656 |

628 |

28 |

4.46 |

4.46 |

|

型鋼 |

777 |

744 |

33 |

4.44 |

0 |

|

中厚板 |

722 |

686 |

36 |

5.25 |

5.70 |

|

熱軋帶卷 |

629 |

614 |

15 |

2.44 |

13.08 |

|

冷軋帶卷 |

860 |

814 |

46 |

5.65 |

6.27 |

|

熱浸鍍鋅 |

939 |

886 |

53 |

5.98 |

4.48 |

(2)歐洲市場

1月份,CRU歐洲鋼材價格指數為159.9點,環比上升3.9點,升幅為2.5%。1月份,歐元區制造業PMI為47.9,環比上升1.6個百分點。其中德國、意大利和西班牙制造業PMI分別為45.3%、48.9%和48.5%,仍在50%水平線下;法國制造業PMI為51.1%,環比上升0.7個百分點。本月德國市場主要鋼材品種中,鋼筋價格由平轉升,小型材和型鋼價格由降轉升,其他品種均持續上升。(見下表)

德國市場鋼材價格變化情況

單位:美元/噸

|

項目 |

1月 |

12月 |

環比上升 |

環比升幅% |

|

|

本月 |

上月 |

|

|

|

|

|

鋼筋 |

560 |

526 |

34 |

6.46 |

0 |

|

小型材 |

560 |

548 |

12 |

2.19 |

-2.59 |

|

線材 |

593 |

587 |

6 |

1.02 |

6.53 |

|

型鋼 |

627 |

620 |

7 |

1.13 |

-2.21 |

|

中厚板 |

582 |

573 |

9 |

1.57 |

0.70 |

|

熱軋帶卷 |

505 |

484 |

21 |

4.34 |

4.09 |

|

冷軋帶卷 |

606 |

588 |

18 |

3.06 |

2.62 |

|

熱浸鍍鋅 |

649 |

637 |

12 |

1.88 |

4.60 |

(3)亞洲市場

1月份,CRU亞洲鋼材價格指數為150.7點,環比上升8.2點,升幅為5.8%。1月份,日本制造業PMI為48.8%,環比持平;韓國制造業PMI為49.8%,環比下降0.3個百分點;中國制造業PMI為50.0%,比上月回落0.2個百分點。其中:生產指數下降1.9個百分點,新訂單指數上升0.2個百分點。本月遠東市場鋼材價格繼續上升。(見下表)

遠東市場鋼材到岸價格變化情況表

單位:美元/噸

|

項目 |

1月 |

12月 |

環比上升 |

環比升幅% |

|

|

本月 |

上月 |

|

|

|

|

|

鋼 筋 |

465 |

435 |

30 |

6.90 |

2.35 |

|

線 材 |

475 |

465 |

10 |

2.15 |

4.49 |

|

熱軋帶卷 |

505 |

468 |

37 |

7.91 |

7.59 |

|

冷軋帶卷 |

560 |

540 |

20 |

3.70 |

4.85 |

|

熱浸鍍鋅 |

585 |

570 |

15 |

2.63 |

- |

四、后期鋼材市場價格走勢分析

受新冠疫情影響,下游用鋼行業需求普遍后延,不利于鋼材需求啟動。但近期國家陸續出臺多項穩經濟政策措施,支持非疫區盡快復產復工,后期鋼材市場供需形勢將有所好轉,鋼材價格有望止跌趨穩。

1、國家加大疫情防控和復產復工支持力度,鋼材需求形勢有望好轉

在黨中央、國務院的堅強領導下,新冠病毒疫情得到有效防控,民眾恐慌情緒有所緩和;各級政府陸續出臺用工、財稅、金融、運輸等支持政策措施,推動非疫區省份加快復工復產。總體來看,后期鋼材需求有望逐步恢復。

2、鋼鐵生產環比下降,市場供需矛盾有望緩解

據鋼鐵協會旬報統計,2月上旬,會員鋼鐵企業共生產粗鋼1939萬噸、生鐵1797萬噸、鋼材1759萬噸;其中,粗鋼日產193.94萬噸,環比下降2.68%,生鐵日產179.75萬噸,環比下降1.15%,鋼材日產175.90萬噸,環比下降9.09%。產量環比下降,有利于鋼材市場供需形勢的改善。

3、鋼材庫存大幅上升,對后期市場壓力較大

由于鋼材市場需求延后和交通運輸受阻,鋼材庫存比往年增加較多。從企業庫存情況看,截止2月上旬,會員鋼鐵企業鋼材庫存環比增加41.69%;從社會庫存情況看,也是大幅上升。鋼材庫存的超常增加,對后期鋼價走勢壓力較大。

后期市場需要關注的主要問題:

一是鋼材需求啟動緩慢,維護市場供求平衡至關重要。一方面,鋼鐵生產雖環比有所減少,但同比仍有所增長;另一方面,疫情防控仍是首要任務,市場需求的啟動需要一定時間。鋼鐵企業應結合市場需求形勢,合理安排生產節奏,維護市場供求平衡。

二是鐵礦石等原燃材料價格仍處于高位,降本增效任務艱巨。相對于鋼價的持續回落,鋼鐵生產用原燃材料價格呈上升走勢。特別是鐵礦石漲幅較大。據鋼鐵協會監測, 2月14日,CIOPI進口鐵礦石價格升至至86.38美元/噸,比2月初上漲8.61%。而同期CSPI鋼材價格綜合指數比1月末下降0.58%。鐵礦石價格走勢與鋼價背離,鋼鐵企業降本增效工作需加大力度。

三是加強資金管理,防范資金風險。由于需求減弱、庫存增加、回款困難,鋼鐵企業現金流明顯減少,資金緊張局面短期內難以緩解。鋼鐵企業應采取有效措施增加現金流,提高資金使用效率,防范資金風險。